Blog

Blog

A Desoneração da Folha de Pagamentos na Construção Civil

A Desoneração da Folha de Pagamentos na Construção Civil. Opção por Obra ou por Empresa?

Não bastasse o dilúvio que é nosso sistema tributário e a complexidade do setor da construção civil, desde 2013 o setor vem sofrendo com as alterações da lei da desoneração da folha de pagamento, a principio era provisório, depois se tornou definitiva, era obrigatório depois se tornou opcional. Entender toda esta sistemática e aplicar no caso concreto não é tarefa fácil.

A dificuldade maior é entender os casos em que se aplica a obrigatoriedade e naqueles em que é opcional, os casos em que a opção é por obra e nos casos em que a opção é por empresa e se aplica a todas as obras.

Além disto, a contribuição substitutiva (CPRB) acaba tendo duas alíquotas, quando vamos pagar a contribuição de 2% e quando se aplica a contribuição de 4,5%.

A Lei 13.131 de 31 de agosto de 2015 altera novamente o art. 7º da Lei 12.546/11 tornando a desoneração opcional a partir de 2016 e traz a majoração da alíquota da contribuição substitutiva CPRB-Contribuição previdenciária sobre receita bruta para 4,5%, nos casos em que se aplica.

A primeira regra a ser observada é que a desoneração da folha de pagamento obrigatória ou opcional se aplica às empresas que vendem serviços, construtoras e prestadoras de serviços especializados da construção civil. Portanto, as empresas que prestam serviços, a princípio, possuem folha de pagamento.

A segunda questão é a forma de fiscalização que foi implantada utilizando o CNAE fiscal das empresas, considerando o CNAE principal aquele que representa mais de 50% da receita do ano anterior, e com base nisto a identificação no CNPJ da empresa. Atualmente só podem optar pela desoneração as empresas que possuem CNAE fiscal dos grupos 41, 42 e 43(atividade da construção civil).

CNAE identificado incorretamente no CNPJ deve ser corrigido, considerando o correto aquele que representa a fonte de receita da empresa contemplada nas notas fiscais.

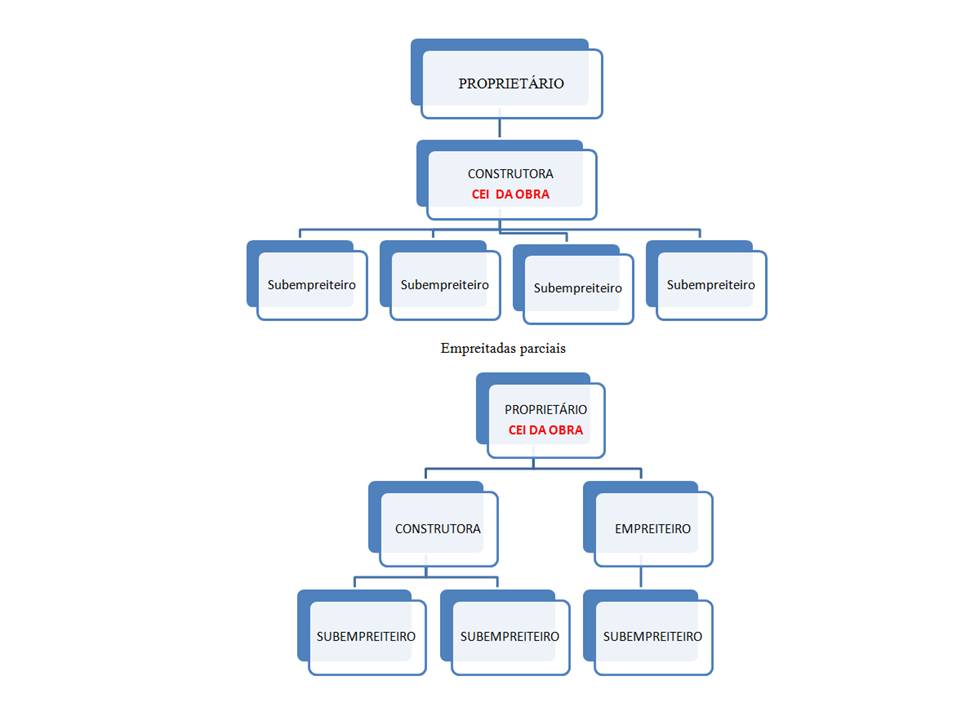

Opção por obra

Só pode ser feito por empresa construtora com CNAE 41.2 quando contratada por empreitada total, situação que é responsável pela CEI da obra na forma da IN RFB 971/09. A opção é feita no início da obra e vale até o final da obra.

Opção por empresa

Todas as empresas com CNAE da construção civil contratadas por empreitada parcial, situação em que não é responsável pela CEI da obra na forma da IN RFB 971/09. Esta opção é feita no inicio de cada ano e pode ser revertida todo ano. Vale para todas as obras.

Empreitada Total

Empreitada total é aquela em que a construtora assume a responsabilidade direta pela execução de todos os serviços necessários à realização da obra, compreendidos em todos os projetos a ela inerentes, com ou sem fornecimento de material. A responsabilidade é comprovada em função dos procedimentos de emissão de nota fiscal dos empreiteiros e subempreiteiros. Nesta situação a opção é por obra.

Mesmo no contrato de empreitada total quando houver faturamento direto de qualquer subempreiteiro faturado diretamente para o contratante, para fins de legislação da previdência descaracteriza a empreitada total.

Quando não vale a pena desonerar a folha de pagamento na construção civil.

1. No caso das construtoras que terceirizam toda mão de obra de execução e a folha de pagamento do pessoal administrativo é muito pequena. Em contratos que não tem retenção.

2. No caso de empresas construtoras que também são incorporadoras, onde a contribuição substitutiva incide sobre a receita da venda de imóveis além da venda de serviços.

3. Empresas que contratam empreitada mista, com fornecimento de materiais, que é o caso dos contratos com órgãos públicos, Neste caso a Receita Bruta contempla o custo dos materiais e equipamentos. Dependendo da incidência de mão de obra e do valor da folha do pessoal administrativo.

Quando vale a pena optar pela desoneração

1. Quando a folha de pagamento representa mais de 22,5% do valor dos serviços.

2. Quando a empresa possui uma folha de pagamento significativa de pessoal administrativo e pró-labore

3. Quanto tem valor de retenção para compensar com a folha. O saldo de retenção pode ser compensado com a CPRB.

Martelene Carvalhaes Pereira e Souza

Blog

- CBIC discute panorama da reforma tributária com entidades e empresas

- Terceirização. Contratos da Construção Civil – Locação de Equipamentos. CNO de Obras

- Construção em Condomínio

- Consórcios na Construção Civil

- Patrimônio de Afetação, SPE, SCP e Consórcios na Construção Civil – Estruturação de Negócios.

- Contabilidade e Tributação no Setor Imobiliário e da Construção Civil

- Planejamento Tributário na Construção Civil

- Contribuição Sindical dos Trabalhadores é Obrigatório?

- O Fim da Desoneração da Folha de Pagamento e o Impacto na Construção Civil

- INSS na Construção Civil – Do Contrato à CND