Blog

Blog

Planejamento Tributário no Setor Imobiliário e Construção Civil em 2026 – Lucro Real ou Presumido?

Numa gestão empresarial a partir de 2026 o planejamento tributário deve ser revisado, tendo em vista as mudanças que estão sendo implementadas desde dezembro de 2023 com a aprovação da EC 132/23 que iniciou o processo de uma Reforma Tributária.

O setor imobiliário possui um ciclo operacional muito longo, desde a aquisição de um terreno, o desenvolvimento e aprovação de um projeto, quer seja de incorporação imobiliário, loteamentos, condomínio de lotes ou simplesmente a construção para venda, exige muito controle e planejamento, principalmente nesta época de mudanças e implantação de novos procedimentos tributários.

O contrato de construção, para execução de obras industriais, públicas ou do setor imobiliário, parte de um orçamento, e também possui um ciclo operacional longo, que vai precisar mais atenção na elaboração dos contratos para não resultar em aumento de carga tributária.

A revisão dos processos internos se faz necessário, e a preparação das empresas para a transição, que será o período com muitos desafios.

O instrumento mais eficiente para planejamento e controle é a contabilidade das empresas. O planejamento tributário deve ser elaborado com base em informações fidedignas.

Normas Brasileira de Contabilidade TG no. 51 de 13 de novembro de 2025

O normativo do Conselho Federal de Contabilidade (CFC) trata sobre apresentação e divulgação em demonstrações contábeis, guardando correlação às normas internacionais de contabilidade – IFRS 18.

O objetivo geral da NBC TG 51 é ajudar a garantir que as demonstrações contábeis proporcionem informações relevantes e fidedignas sobre ativos, passivos, patrimônio líquido, receitas e despesas das entidades.

A NBC TG 51 impacta o cenário contábil para 2026, uma vez que revoga a NBC TG 26 e traz importantes alterações na forma de apresentação das demonstrações.

Distribuição de Lucros e o registro contábil

DMP – DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

107. A entidade deve apresentar uma demonstração das mutações do patrimônio líquido conforme requerido pelo item 10. A demonstração das mutações do patrimônio líquido incluirá:

(a) o resultado abrangente total do período de reporte, apresentando separadamente os valores totais atribuíveis a sócios da controladora e a participações de não controladores;

(b) para cada componente do patrimônio líquido, os efeitos da aplicação retrospectiva ou reapresentação retrospectiva reconhecidos de acordo com a NBC TG 23; e

(c) para cada componente do patrimônio líquido, uma conciliação entre o valor contábil no início e no final do período, apresentando separadamente (no mínimo) as mudanças resultantes de:

(i) lucro ou prejuízo líquido;

(ii) outros resultados abrangentes; e

(iii) transações com sócios na sua capacidade de sócios, apresentando separadamente as contribuições feitas pelos sócios e distribuições aos sócios e mudanças nas participações societárias em controladas que não resultam em perda de controle.

- LUCRO REAL

O Lucro Real é o regime de apuração de Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), no qual os tributos são calculados com base no lucro contábil da empresa, ajustado pelas adições, exclusões e compensações conforme legislação fiscal.

O Lucro Real permite que uma empresa pague seus impostos de acordo com seus lucros reais

Esse regime exige uma contabilidade regular, com documentação fiel de toda a movimentação financeira e patrimonial da empresa.

Este resultado apurado na contabilidade, que será destinado a investir na empresa (reserva de lucros) ou distribuir aos sócios, independente do regime de tributação.

Para fins de tributação, a apuração pode ser trimestral ou anual. Porém, para o setor da construção civil, a apuração anual é a melhor opção, considerando que poderá ter durante o exercício períodos com resultados positivos ou negativos, que são compensáveis até o fechamento do balanço em 31 de dezembro.

Recolhimento por estimativa: Na opção pelo lucro real anual, a empresa deve recolher os tributos mensalmente, podendo ser calculados com base no lucro presumido, e suspender o pagamento no caso de o resultado apurado na contabilidade demonstrar que o valor recolhido foi suficiente, ou só complementar.

A alíquota do IRPJ é de 15% sobre o lucro real, com um adicional de 10% sobre a parcela do lucro que exceder R$ 20.000,00 por mês, e a CSLL geralmente é de 9%.

Regime de Caixa– No setor imobiliário e na empreitada relativa aos contratos governamentais, execução de obras públicas.

Regime de Competência Contábil: A receita da empreitada dos contratos de execução de obras firmados com o setor privado.

- LUCRO PRESUMIDO – aumento de 10%?

A opção do contribuinte, o IRPJ e a CSLL podem ser calculados com base no lucro presumido, calculado sobre a receita bruta, desde que não ultrapasse no exercício o valor de R$ 78.000.000,00 (setenta e oito) milhões de reais.

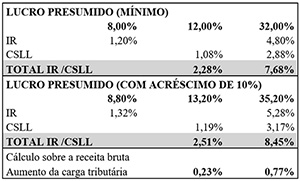

O pagamento do IR e da CSLL calculados sobre o lucro presumido é considerado um incentivo fiscal, com alteração do PLP 128//2025, com aumento de 10% na base de cálculo.

O PLP 128/2025 sancionado pelo executivo em 29 de dezembro de 2025 reduz em 10% os benefícios federais de natureza tributária, financeira e creditícia. Os vetos serão analisados em sessão conjunta do Congresso Nacional, o que só deve acorrer depois do recesso parlamentar, que vai até fevereiro de 2026.

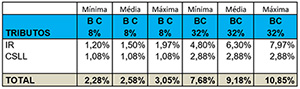

No setor imobiliário, e nos contratos de empreitada com fornecimento de materiais o lucro presumido é de 32% e na venda de imóveis de 8%

LUCRO PRESUMIDO – ATIVIDADES IR CSLL

Lucro Lucro

Incorporação imobiliária e loteamentos e

Empreitada com fornecimento de materiais 8,00% 12,00%

Alíquota do IR 15% e da CSLL 9% 1,20% 1,08%

Empreitada somente de mão de obra e

Prestação de serviços 32,00% 32,00%

Alíquota do IR 15% e da CSLL 9% 4,80% 2,88%

Adicional de IR de 10% sobre a receita

que ultrapassar a R$ 20.000,00 por mês

Sendo assim, a carga tributária do IR e CSLL no setor pode variar entre o mínimo de 2,28% e o máximo de 10,85%

No planejamento tributário há que se considerar a possibilidade do aumento da base de cálculo em 10%, já aprovado pelo Congresso Nacional, que prevê que a redução dos incentivos e benefícios tributários que deverá ser implementada a partir de 1º de abril de 2026.

O texto aprovado determina que os percentuais usados para calcular a base do IRPJ e CSLL no Lucro Presumido sejam aumentados em 10%, sobre os valores atuais, aplicados à receita que excede a R$ 5.000.000,00 (cinco milhões de reais) no ano.

Presunção de 8% passa a ser de 8.8%

Presunção de 16% passa a ser de 17,6%

Presunção de 32% passa a ser de 35.2%

Martelene Carvalhaes Pereira e Souza

OAB SP 300.687

CRC 1SP 114.185

MC sociedade de advogados

MLF Consultoria Tributária Ltda

Especializada na Construção Civil

Contato: mlf@mlfconsultoria.com.br

Blog

- A volta do RET de 1% no PMCV – Programa Minha Casa Minha Vida

- Venda a Preço de Custo, SCP e Holding no Setor Imobiliário – 18 jun 2026

- SPE, Patrimônio de Afetação, SCP e Consórcio na Construção Civil – Estruturação de Negócios em Empreendimentos Imobiliários– 07 Mai 2026

- Reforma Tributária no Setor Imobiliário e Construção Civil – 09 Abr 2026

- Incorporação Imobiliária, Loteamentos e Patrimônio De Afetação – O RET na Reforma – 12 Mar 2026 Tributária

- Emissão da Nota Fiscal de Serviços da Construção Civil em 2026

- INSS na Construção Civil – Do contrato à CND – 26 Fev 2026

- Planejamento Tributário na Construção Civil. Considerando a Reforma Tributária. 30 Jan 2026

- Como a Redução de Benefício Fiscal Afeta o Setor Imobiliário e a Construção Civil

- Planejamento Tributário no Setor Imobiliário e Construção Civil em 2026 – Lucro Real ou Presumido?