Blog

Blog

Estruturação de Negócios do Setor Imobiliário e da Construção Civil

A aquisição de um imóvel é muito diferente da aquisição de qualquer outro bem, em geral demanda mais recursos, mais tempo para produção e prazo para pagamento também mais longo. A construção não é instantânea, e o imóvel incorpora inúmeros componentes de outros fornecedores, gerando responsabilidades conjuntas.

A incorporação de um condomínio exige muito tempo e muitos recursos financeiros. Como todas as atividades de longo prazo necessitam de planejamento, organização e registro do desenho do empreendimento, além de vender, administrar a construção e regularizar a propriedade.

O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades deste mercado. Os riscos estão associados às atividades de Incorporação e Construção.

A maioria dos riscos fiscais e tributários está diretamente relacionada com a construção, além dos riscos de outras demandas previstas no Código do Consumidor, no Código Civil, Legislação Trabalhista e aquelas relativas ao meio ambiente e segurança do trabalho.

A Lei 4.591 de 16 de dezembro de 1964 dispõe sobre as incorporações imobiliárias atribui responsabilidades ao incorporador e estabelece as garantias e obrigações dos compradores e define no artigo 28, a saber.

Art. 28 parágrafo único: “Para efeito desta lei, considera-se incorporação imobiliária a atividade exercida com o intuito de promover e realizar a construção para alienação total ou parcial, de edificações ou conjunto de edificações compostas de unidades autônomas”.

Quanto à tributação o Regulamento do Imposto de Renda trata no art. 224 da atividade imobiliária, que compreende: o loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como a venda de imóveis construídos ou adquiridos para revenda.

Art. 224. As pessoas jurídicas que explorem atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados a venda, bem como a venda de imóveis construídos ou adquiridos para revenda, deverão considerar como receita bruta o montante recebido, relativo às unidades imobiliárias vendidas (Lei no 8.981, de 1995, art. 30, e Lei no 9.430, de 1996, art. 2o).

Considera-se unidade imobiliária na Incorporação, o apartamento, a sala, conjunto, casa etc e no loteamento cada um dos lotes vendidos individualmente.

Enquanto na Incorporação Imobiliária a venda é de um imóvel a ser construído vinculada a uma fração ideal de terreno, no loteamento a venda é de solo, ou seja, o lote.

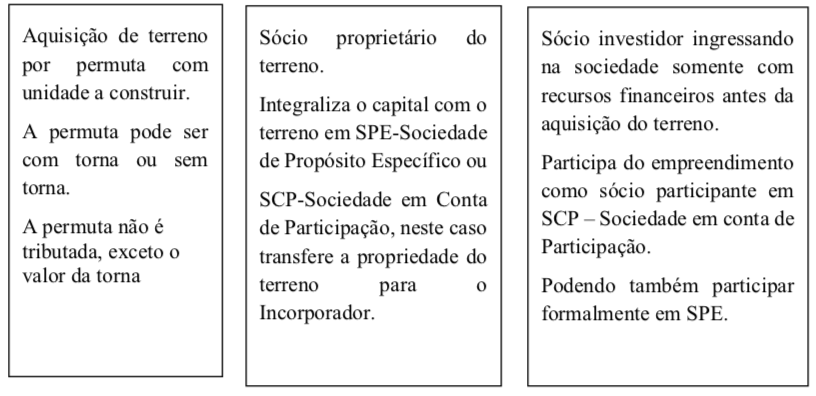

Aquisição de terreno: A estruturação inicia com a aquisição do imóvel onde será desenvolvido um empreendimento imobiliário, quer seja incorporação, loteamento ou construção para venda.

1. Loteamentos

Os loteamentos e desmembramentos com previsão e regulamentação na Lei 6.766 de Dezembro de 1979 – Lei do parcelamento do solo urbano, a qual estabelece critérios a serem obedecidos pelos loteadores e quando do pedido de aprovação dos seus projetos de loteamento ou desmembramento junto às prefeituras Municipais.

Sendo assim, a aprovação do projeto de loteamento ou desmembramento fica sujeita às condicionantes dispostas na lei de parcelamento do solo urbano e nas legislações E A aprovação de um loteamento implica execução de obras de infraestrutura, que ficam sob a responsabilidade do loteador, sendo que este poderá contratar empresas especializadas da construção civil ou se unir em parceria com empresa ou empresas que executam o loteamento como um todo, incluindo a viabilização, a comercialização e a construção das obras obrigatórias.

A Edificação em cada um dos lotes poderá ser feita por cada adquirente sem o envolvimento do loteador ou pode ser feita pelo loteador, pelo construtor ou pelo empreendedor.

Sendo o LOTEADOR, proprietário do imóvel, obrigado a executar as obras de infraestrutura na forma determinada pela municipalidade poderá se unir a empresa do ramo da construção civil para execução destas obras e desenvolvimento do negócio, sendo esta empresa denominada EMPREENDEDOR.

2. Construção

As obras de edificações e engenharia civil são, via de regra, conjuntos complexos que resultam da atividade de diversas unidades ou empresas operando em áreas específicas. Estas obras são realizadas tanto por empresas responsáveis pelo conjunto da construção por conta própria ou através de subcontratações de terceiros, empresas especializadas na realização de parte dessas obras, normalmente subcontratadas.

A construção do imóvel objeto da Incorporação poderá ser contratada sob o regime da EMPREITADA ou por ADMINISTRAÇÃO e poderá ser incluída no contrato com o Incorporador ou contratada diretamente entre o Construtor e os adquirentes.

3. Incorporação Imobiliária

Esta é a atividade de venda de imóveis “na planta”, que pratica o mercado em todo o Brasil. A Lei 4591/64 dispõe sobre o condomínio em edificações e as incorporações imobiliárias.

O Condomínio e as Incorporações, pelo seu extraordinário alcance econômico e social necessitavam de meios de proteção para excluir os riscos dos adquirentes e dos financiadores, principalmente depois do caso “Encol”, que muita insegurança gerou e prejudicou os investimentos deste setor.

A quebra da Encol, em meados da década de 90 deu prejuízo a muita gente que pagou, parcial ou totalmente, imóveis adquiridos na planta. Muitos nem foram concluídos e mesmo imóveis terminados não puderam transferir a posse para os compradores, porque ficaram presos na massa falida da empresa.

Em decorrência deste fato ocorrido na década de 90 surgiram as SPEs Sociedade em Conta de Participação, até que não a vigência da lei 11931/03 que dispõe sobre o Patrimônio de Afetação de incorporações imobiliárias.

Na estruturação de negócios o uso da forma inadequada das SCP Sociedades em Conta de Participação, tem resultado em muitas autuações nos últimos anos, principalmente a partir de 2014 quando a Receita Federal exigiu a inscrição no CNPJ desta sociedade. No mercado a prática de compra e venda de imóveis usando SCP e escritura pública de Dação em Pagamento vem sendo objeto de muitas autuações, uma vez que se trata de simulação e sonegação, que a Receita Federal já possui o controle, pela obrigatoriedade do CNPJ e escrituração contábil de cada SCP, o que é impossível executar a contabilidade de uma SCP que representa uma unidade imobiliária ou uma “quota”, afinal SCP é uma sociedade, mas é um contrato, onde não possui quotas, pois não é uma empresa. A estruturação de negócios em empreendimentos imobiliários exige um conhecimento do

setor, das leis que regulam os negócios e principalmente um especialista na área tributáriavoltada para a construção civil.

Martelene Carvalhaes

Blog

- SPE, Patrimônio de Afetação, SCP e Consórcio na Construção Civil – Estruturação de Negócios em Empreendimentos Imobiliários– 07 Mai 2026

- Reforma Tributária no Setor Imobiliário e Construção Civil – 09 Abr 2026

- Incorporação Imobiliária, Loteamentos e Patrimônio De Afetação – O RET na Reforma – 12 Mar 2026 Tributária

- Emissão da Nota Fiscal de Serviços da Construção Civil em 2026

- INSS na Construção Civil – Do contrato à CND – 26 Fev 2026

- Planejamento Tributário na Construção Civil. Considerando a Reforma Tributária. 30 Jan 2026

- Como a Redução de Benefício Fiscal Afeta o Setor Imobiliário e a Construção Civil

- Planejamento Tributário no Setor Imobiliário e Construção Civil em 2026 – Lucro Real ou Presumido?

- Contabilidade e Tributação do Setor Imobiliário e da Construção Civil – 15 Jan 2026

- Tributação da Distribuição de Lucros ou Dividendos e Alteração na Tabela do Imposto de Renda Pessoa Física