Cursos MLF Consultoria Tributária por Martelene Carvalhaes

Cursos MLF Consultoria Tributária por Martelene Carvalhaes

*INSCRIÇÕES ABERTAS* Curso acontecerá dia 29 de junho de 2023 e tem o intuito de propiciar aos participantes o procedimento de emissão de nota fiscal de serviços e os reflexos no pagamento do ISS, tanto das empresas que prestam serviços como os incorporadores na regularização de obras, para evitar cobranças indevidas, fiscalizações, autuações e […]

A afetação é o meio pelo qual o terreno e as construções objeto da incorporação imobiliária passam a vincular-se a um fim determinado, de modo que separados do patrimônio e afetados a um fim, são tratados como bens independentes do patrimônio geral do Incorporador.

Em 2022 a Lei 4591/64 (Lei das Incorporações) sofreu algumas alterações pela lei 14.382 de 2022, entre elas trouxe a possibilidade de uma incorporação imobiliária especial que pode ser viabilizada pelos loteadores, e com isto a possibilidade da tributação pelo RET de 4%.

*INSCRIÇÕES ABERTAS* Curso acontecerá dia 09 de maio de 2023. Treinamento para o setor imobiliário com as atualizações da Lei 13.482/22 que trouxe novidades interessantes para incorporações especiais em loteamentos, introduziu novas obrigações ao incorporador e facilitou os registros de incorporação e especificação de condomínios.

O setor imobiliário e a construção civil necessitam de uma organização societária e contratual específica para cada produto, em função do local, da captação dos recursos, do tipo de obra, e especialmente da tributação de cada atividade e serviço envolvido. Esta organização tem como finalidade oferecer segurança jurídica e menor carga tributária possível.

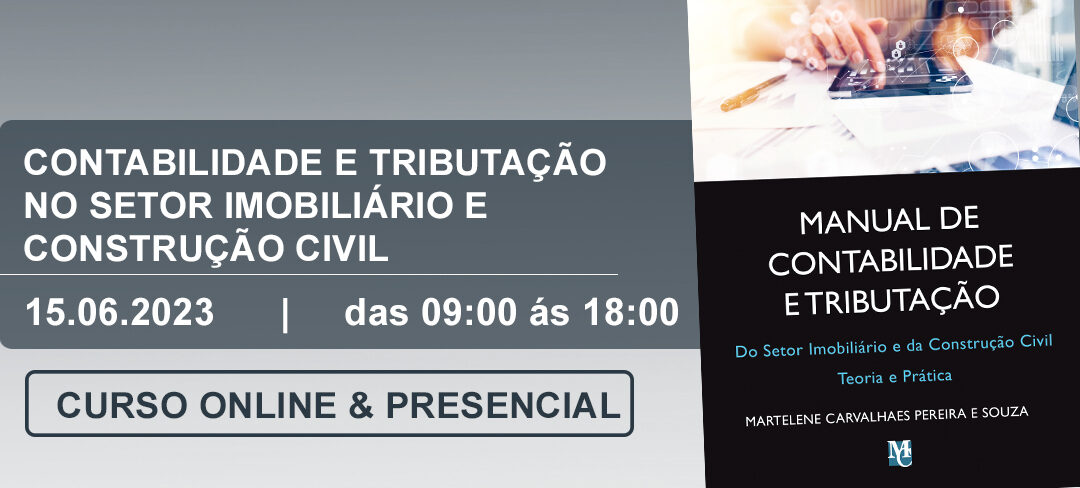

*INSCRIÇÕES ABERTAS* – Atualizado com a Lei 12.973/14 e NBC TG 47 Curso acontecerá no dia 15 de junho de 2023 e tem como o intuito de propiciar aos participantes a situação de uma empresa através dos balanços e demais demonstrações financeiras, e o entendimento da metodologia contábil da atividade imobiliária e construção civil, que fornecem […]

A Instrução Normativa 971 de 2009 que dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas pela Secretaria da Receita Federal do Brasil (RFB), foi fatiada e revogada parcialmente por outras instruções normativas, e revogada integralmente pela IN […]

O Brasil precisa de uma reforma tributária, de um modelo tributário que gera impacto positivo para o ambiente de negócios como um todo, e que acima de tudo ofereça segurança jurídica.

1 PARA ATENDER LEGISLAÇÃO DA RECEITA FEDERAL (INSS): a) as Notas Fiscais ou Faturas de Serviços deverão ser emitidas com vinculação inequívoca à obra, destacando além da descrição dos serviços executados o endereço da obra, o número da respectiva CNO, número de contrato, e retenção contratual no corpo da nota fiscal ou o que o […]

Permuta é um tipo de contrato no qual uma das partes é obrigada a dar algo em troca de alguma coisa, que não seja moeda corrente. À permuta ou troca, de acordo com o art. 533 do código civil, aplicam-se as disposições referentes à compra e venda, não sendo permitida a troca de valores desiguais […]

A Lei 9.430 de 27 de dezembro de 1996, dispõe sobre legislação tributária federal, as contribuições para a seguridade social e o processo administrativo de consulta. Com as alterações promovidas pela Lei 10.637 de 2002 estabelece normas para a compensação de créditos com débitos tributários no artigo 74, nos seguintes termos:

A Medida Provisória 1085/2021 convertida na Lei 14.382 de 27 de junho de 2022 dispõe sobre o Sistema Eletrônico dos Registros Públicos (Serp); altera a Lei nº 4.591 de 16 de dezembro de 1964, nos seguintes temas Averbação do Memorial de Incorporação. Alteração do artigo 32 e revogação do inciso “o” e do parágrafo 2º […]

Esta modalidade de contratação tem a similaridade com o contrato temporário, mas com a diferença de ser admitido pela lei e sem a vinculação à necessidade de substituição transitória de pessoal permanente ou à demanda complementar de serviços.

Если бы они еще чуток уменьшили свои проценты за торговлю, думаю, что цены бы не было за такого брокера. В общем, для желающих торговать через привычный МТ криптовалютой, то вам сюда, этот брокер в этом плане хорош. Мне больше всего нравится стабильная работа компании, нет сюрпризов в торговых условиях и изменений подтверждения вывода. Автоматическая торговля […]

ATUALIZADO COM A IN2121/21, IN2061/22 e IN2110/22 *INSCRIÇÕES ABERTAS*, Curso acontecerá dia 13 de abril de 2023 e tem o intuito de apresentar soluções práticas aos participantes quanto aos procedimentos, as necessidades e exigências da Receita Federal quanto às obras e serviços de construção civil, na regularização de obras a partir do eSocial e […]

Grátis, o exclusivo eBOOK: Manual do REINF – Escrito pela Doutora e Especialista Martelene Carvalhaes *INSCRIÇÕES ABERTAS* Capacitar os participantes para que possam assimilar os conceitos da legislação tributária quanto às retenções de tributos federais e municipais devidos na emissão de notas fiscais de serviços do setor da construção civil. Com a implantação do eSocial […]

A empresa contratada para execução de obras ou serviços de construção civil, são obrigadas a elaborar folha de pagamento por obra e informar à Receita Federal e à Caixa Econômica a remuneração dos trabalhadores vinculada ao CNO- Cadastro Nacional de Obras da respectiva obra, em: GFIP- Guia do Fundo de Garantia e Informação à Previdência.

O ITBI-Imposto sobre Transmissão de Bens Imóveis, de competência municipal, foi objeto de algumas ações judiciais nos últimos meses. Em 2021 o Supremo Tribunal Federal por unanimidade manteve a decisão que considerou ilegal a cobrança do Imposto de Transmissão de Bens Imóveis – ITBI antes do registro do Cartório resolvendo a questão da tributação nos contratos de […]

O setor da construção civil, é um setor importante para a economia do país, emprega um grande contingente de mão de obra técnica e mão de obra sem especialização. A contratação da mão de obra tem efeito direto na regularização de obras, tanto perante a Prefeitura em relação ao ISS, mas principalmente perante a Receita […]

A Receita Federal publicou em 20 de dezembro de 2021 a Instrução Normativa 2061 que dispõe sobre o CNO-Cadastro Nacional de Obras, revogando a IN RFB no. 1.845 de 2018.

*INSCRIÇÕES ABERTAS* Curso acontecerá no dia 15 de fevereiro e te intuito de apresentar de forma objetiva as questões principais nas negociações com empreiteiros e aquisição de materiais quanto aos aspectos tributários e garantir uma compra tanto de serviços como de materiais com o menor custo real. Serão abordados os aspectos da lei de […]

A lei 17.719 de 2021 da Prefeitura de São Paulo, altera a Lei 13.701/2003 tornando opcional a inscrição do CPOM a partir de 2022. A inscrição no Cadastro de Empresas de Fora do Município (CPOM), da Secretaria Municipal da Fazenda de São Paulo, se tornou obrigatória para pessoas jurídicas que emitem nota fiscal (ou outro documento […]

В случае слива депозита, вы брокеру ничего не должны. Все, что заработали свыше 30$ можете сразу вывести. XCritical предлагает широкую линейку торговых счетов. Каждый трейдер XCritical сможет подобрать условия, удовлетворяющие выбранной торговой стратегии. Вы можете ознакомится с торговыми условиями в разделе Типы Счетов. Форекс «Кухня». Как отличить «кухню» от нормального брокера? Постоянная акция «вывод без […]

As pessoas responsáveis pelo setor de impostos das empresas dispõem de pouco tempo pode dedicar ao estudo das legislações pertinentes, resignando-se ao cumprimento das rotinas e recolhimento dos tributos, sem procurar alternativas legais para rever os procedimentos. Muitas vezes estão pagando tributo indevidamente e expondo a empresa e os clientes, em riscos fiscais desnecessários.

A GFIP (Guia do Fundo de Garantia e Informação à Previdência) é utilizada desde 1999 e está sendo substituída por um formulário mais moderno e eficiente a partir da implantação do eSocial. A Receita Federal vem modernizando suas informações e a cada ano introduz procedimentos mais modernos e com informações mais claras.

Como consequência das mudanças ocorridas no ano de 2021, o próximo ano será marcado por mudanças estruturais em relação aos negócios do setor imobiliário e a construção civil. Enquanto em 2020 os juros baixos estimularam a venda de imóveis, o ano de 2022 já começa com juros mais altos, inflação e um custo de construção […]

O Imposto sobre Transmissão de Bens Imóveis (ITBI) é um tributo municipal, previsto na Constituição Federal/1988, no artigo 156, inciso II.

Se o responsável pela inscrição da obra, informado no e-CAC for um CNPJ de Consórcio, então, a resposta virá previamente respondida com um “SIM” e o CNPJ aparecerá preenchido no campo correspondente. O sistema não permitirá qualquer tipo de edição nesses campos.

Os imóveis vendidos na planta por instrumento particular, podem ter no contrato a condição de efetivação dependendo de fato futuro, incerto e de terceiros, que condiciona a venda. Neste caso a venda somente ocorrerá quando implementada a condição suspensiva. A Instrução normativa da receita federal no 84/79, ainda vigente, traz de forma expressa o diferimento […]

PROJETO DE LEI 2.337/21 O projeto de lei 2.337/21 apresentado pelo Poder Executivo em junho de 2021 altera a legislação do Imposto sobre a Renda e Proventos de Qualquer Natureza das Pessoas Físicas e das Pessoas Jurídicas e da Contribuição Social sobre o Lucro Líquido.

O procedimento para emissão de CND de obra pela DISO foi substituído em 01 de junho de 2021 pelo Serviço Eletrônico para Aferição de Obras – SERO. A principal mudança foi a fórmula de cálculo da aferição, sem utilizar o CUB específico da obra, e sim uma média. O cálculo resultou num aumento do valor […]

SOCIEDADE EM CONTA DE PARTICIPAÇÃO Outro tipo de associação, também amplamente utilizado pelo setor imobiliário é a Sociedade em conta de participação – SCP, esta forma de associação não tem como objetivo segregar patrimônio, uma vez que se trata de sociedade despersonalizada Em decorrência da ausência de personalidade jurídica surgem as seguintes consequências: a)- ausência […]

A Prefeitura do Município de São Paulo regulamentou o seu plano diretor pelo Decreto 59.885 de 2020, estabelecendo disciplina específica do parcelamento, uso e ocupação do solo de acordo com o Estatuto das Cidades, Lei 10.257 de julho de 2001 que estabelece diretrizes gerais de política urbana. Tal atualização decorre da necessidade da adaptação pela […]

A atividade de incorporação imobiliária se fez necessário a partir do final da segunda guerra mundial. Com o aumento do preço dos terrenos, de material de construção e a necessidade de moradia, surge no mercado a figura do “incorporador”. A pessoa que desenvolve um negócio, procurando um terreno, uma construtora e um comprador para um […]

Objetivo Capacitar os participantes para que possam assimilar os conceitos da legislação tributária quanto às retenções de tributos federais e municipais devidos na emissão de notas fiscais de serviços do setor da construção civil. Com a implantação do eSocial o REINF é obrigatório para todas as empresas e terá como base as informações das […]

O Responsável pela regularização da obra, após a conclusão, deverá solicitar à Receita Federal do Brasil a CND de obra, para averbação no registro de imóveis e para outras finalidades exigidas na lei, inclusive quando se tratar de obras públicas.

A contabilidade, entendida como o registro dos fatos que ocorrem no patrimonio de uma empresa e a tributação das suas atividades, em regra, em andam juntas, independente da tributação pelo lucro ou real ou presumido. Porém, no setor da construção civil temos mais alguns complicadores.

O “Simples” é um sistema de tributação diferenciado para os micros, pequenas e médias empresas com o objetivo de facilitar a tributação considerando o volume de tributos federais, estaduais e municipais. Pelo sistema do simples as empresas pagam de forma unificada todos os tributos.

As Incorporadoras muitas vezes amargam prejuízos mais por falta de planejamento fiscal e societário do que por crises econômicas ou falta de liquidez no mercado. Um planejamento tributário eficiente parte da estruturação societária, esta organização deve ser adequada ao “produto”, ou seja, ao empreendimento imobiliário, à estrutura do capital, à forma de captação dos recursos […]

Os imóveis que compõe uma incorporação somente podem ser lançados e vendidos com a indicação expressa do incorporador e nos termos do art. 31 da lei 4.591 de 1964. O seu nome deve permanecer indicado ostensivamente no local da construção.

A prospecção e análise para a aquisição de terrenos é fundamental no plano de negócios da incorporadora, estudos voltados para área ambiental, técnica, arquitetônica, comercial, jurídica e especialmente a tributária.

Trabalhador Autônomo é todo aquele que exerce sua atividade profissional sem vínculo empregatício, por conta própria e com assunção de seus próprios riscos. A prestação de serviços é de forma eventual e não habitual.

Quais as surpresas que podem vir ? Passamos anos nos surpreendendo quando na calada da noite as leis tributárias eram aprovadas e alteradas em prejuízo do contribuinte.

O Patrimônio de Afetação inicialmente foi instituído pela Medida Provisória no 2.221 de 04 de setembro de 2001 que acrescentou os artigos 30-A a 30-G na Lei 4.591/64, tal Medida Provisória não foi convertida em lei em função da Emenda Constitucional no. 32 de 11 de setembro de 2001 que alterou disposição da Constituição Federal […]

As obras são conjuntos complexos que resultam da atividade de diversas empresas, cada uma operando em áreas específicas, contratadas diretamente pelos proprietários ou subcontratados pelas construtoras responsáveis pela obra.

Este trabalho tem como objetivo buscar o conhecimento das atividades exercidas no setor imobiliário e na construção civil para a execução de uma contabilidade que atenda tanto as normas e práticas contábeis internacionais, legislação societária, bem como a legislação tributária brasileira específica para esse setor.

A aquisição de um imóvel é muito diferente da aquisição de qualquer outro bem, em geral demanda mais recursos, mais tempo para produção e prazo para pagamento também mais longo. A construção não é instantânea, e o imóvel incorpora inúmeros componentes de outros fornecedores, gerando responsabilidades conjuntas.

A Incorporação imobiliária é uma atividade empresarial, onde se vende imóveis que ainda não existem. A venda de imóveis “na planta” é o conceito mais comum de incorporação imobiliária.

Comentários